Переглядайте показники школи з даних, які команда вже веде

Цей гайд показує, як Intelligence Cloud перетворює розклад, відвідуваність, рахунки студентів, оплати, баланси, знижки та виплати викладачам в управлінські звіти для мовних шкіл, репетиторських центрів та інших освітніх бізнесів із заняттями.

Звіти формуються з операційної історії, а не збираються вручну в таблицях

Управлінський звіт школи має відповідати на практичні питання: у яких студентів залишились неоплачені суми, чому отримана виручка нижча за очікувану, які групи формують маржу та як виплати викладачам впливають на результат. Звіти формуються з розкладу, відвідуваності, рахунків, оплат, знижок, балансів студентів і записів виплат викладачам, а не збираються вручну в таблицях.

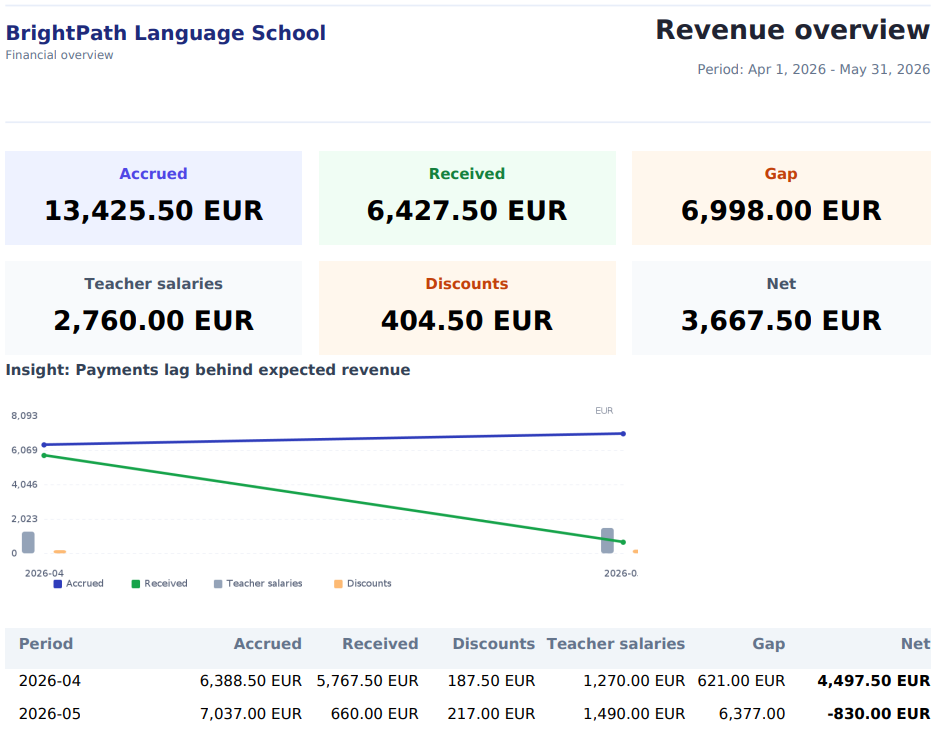

Чому виручка за травень нижча за очікувану?

Дашборд показує 660 EUR отриманих оплат за місяць при очікуваній виручці 6998 EUR. Звіт щодо виручки пояснює розрив: за травень нараховано 7037 EUR, отримано 660 EUR, знижки становлять 217 EUR, виплати викладачам - 1490 EUR, а результат -830 EUR.

Коли використовувати цей workflow

Використовуйте цей workflow, коли керівнику потрібно закрити місяць, пояснити розрив у виручці, порівняти групи або перевірити вплив виплат без експорту окремих таблиць з кожного модуля.

Приклад workflow від сигналів на дашборді до деталей у звітах

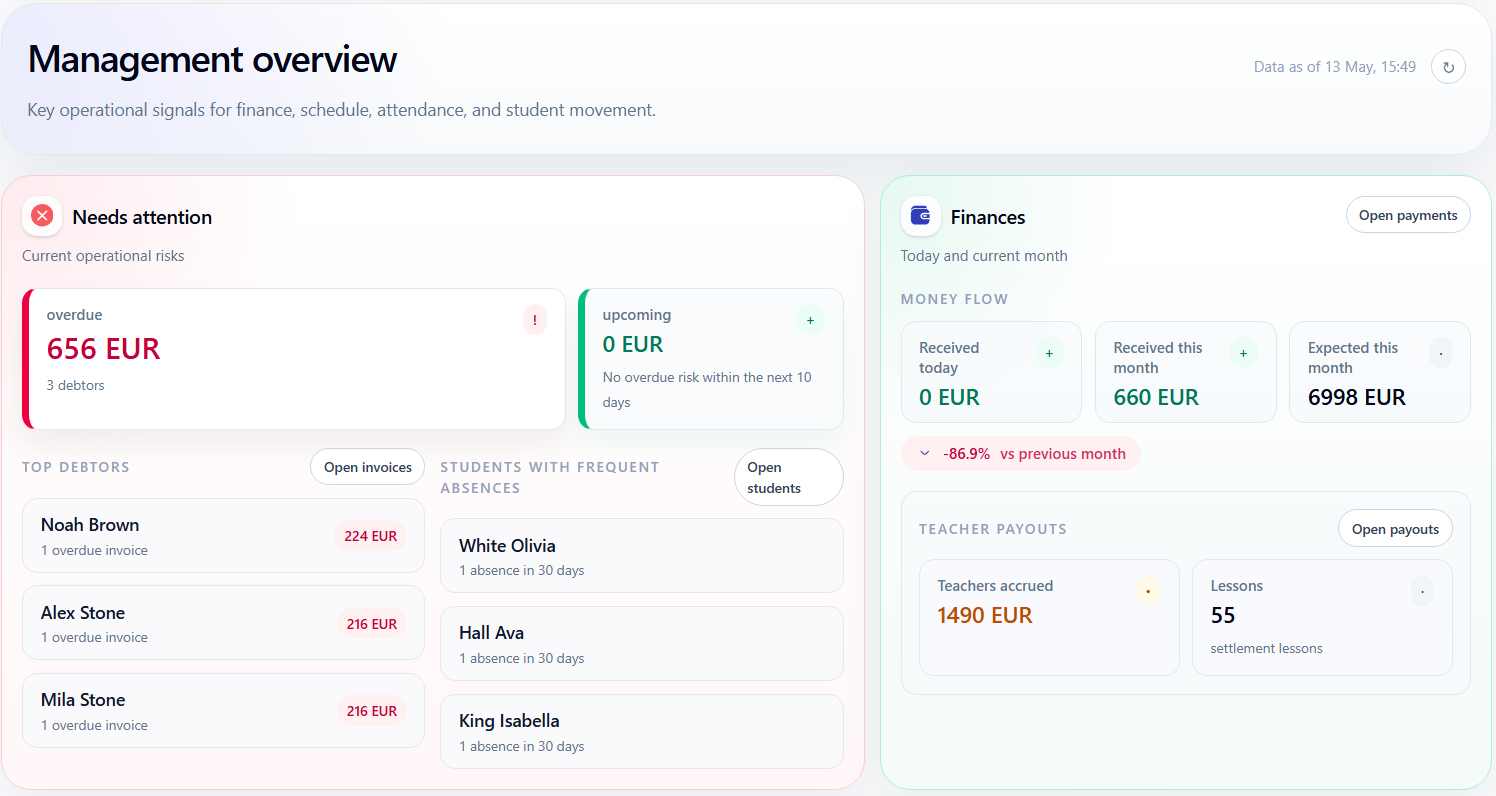

Приклад використовує травень 2026 року. Панель керівника показує отримані оплати, очікувану виручку, неоплачені залишки, ризики відвідуваності та виплати викладачам. Звіти щодо виручки та груп пояснюють, звідки береться розрив.

Почніть з панелі керівника

Панель керівника дає перше уявлення про місяць. У цьому прикладі дашборд показує лише 660 EUR отриманих оплат за місяць при очікуваній виручці 6998 EUR. Виплати викладачам становлять 1490 EUR. Також видно прострочені залишки, студентів з найбільшими неоплаченими сумами та часті пропуски.

- Отримано цього місяця: 660 EUR

- Очікувана виручка цього місяця: 6998 EUR

- Виплати викладачам: 1490 EUR за 55 занять

Відкрийте звіт щодо виручки, щоб пояснити розрив

Звіт щодо виручки розділяє виставлені або нараховані суми, отримані оплати, знижки, неоплачені залишки, витрати на виплати та результат. За травень 2026 року у звіті видно 7037 EUR нарахувань, 660 EUR отриманих оплат, 217 EUR знижок, 1490 EUR виплат викладачам і 6377 EUR розриву між нарахуваннями та оплатами.

- Нарахування показують, що було створено через рахунки.

- Отримані оплати показують, що реально надійшло.

- Розрив показує, що потрібно перевірити до закриття місяця.

Нарахування за травень = 7037 EUR Отримані оплати за травень = 660 EUR Розрив за травень = 7037 - 660 = 6377 EUR Результат за травень = отримані оплати - виплати викладачам = 660 - 1490 = -830 EUR

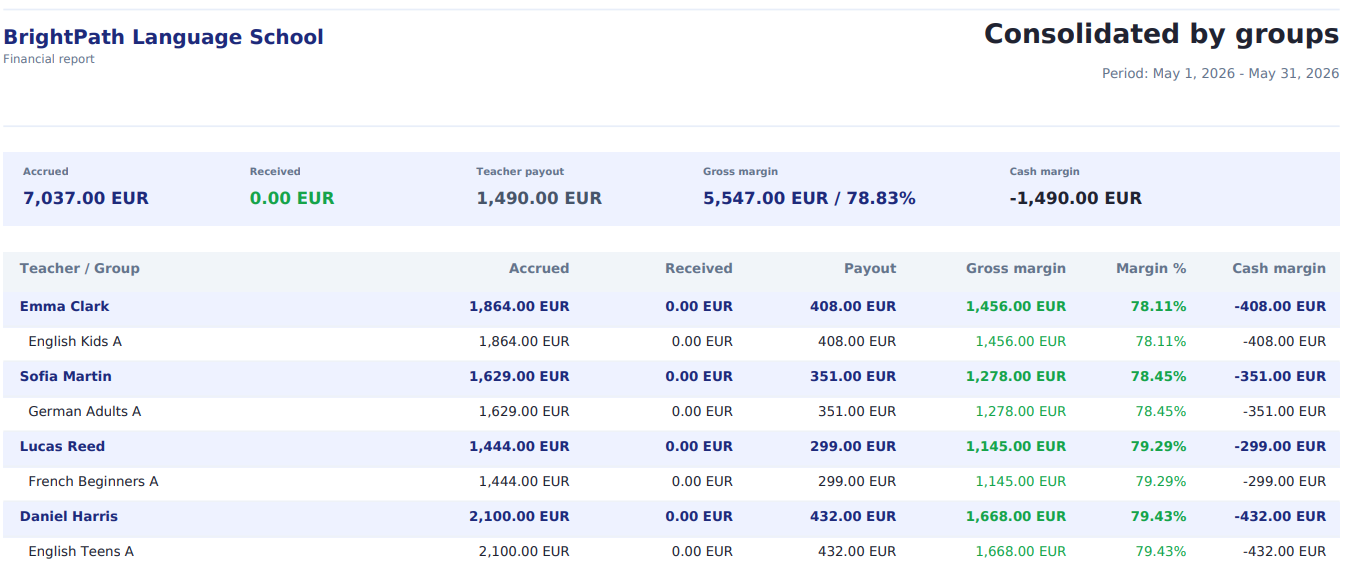

Порівняйте, які групи формують виручку та маржу

Звіт по групах розкладає той самий місяць за викладачем, групою, виручкою, витратами на виплати, валовою маржею та грошовою маржею. Тут маржа групи означає виручку мінус витрати на виплати викладачам до оренди, податків та інших витрат школи. Це допомагає керівнику побачити, які заняття здорові за внеском у результат, а де ще потрібно працювати з оплатами.

- Валова маржа порівнює нарахування студентам з витратами на виплати викладачам.

- Грошова маржа показує результат на основі отриманих оплат.

- Рядки залишаються пов'язаними з тією самою історією занять, рахунків, оплат і виплат.

Звіти мають пояснювати рішення, а не просто експортувати цифри

Корисний звіт школи пов'язує операційні факти з управлінськими питаннями. Це операційна звітність: звіти будуються з щоденних записів школи, а не з підготовлених вручну таблиць. Керівник має бачити, чи розрив у виручці виник через неоплачені рахунки, меншу кількість проведених занять, знижки, проблеми з відвідуваністю або витрати на виплати.

Чому в травні отримано лише 660 EUR при очікуваних 6998 EUR? Перевірте рахунки, оплати, знижки, прострочені залишки, маржу груп, ризики відвідуваності та підсумки виплат у тому самому workflow.

Перевірте виплати, коли маржі потрібен контекст

Витрати на виплати у звітах не мають бути ручною цифрою. Якщо підсумок виплат впливає на маржу, відомість виплати пояснює рядки занять, ставку викладача, кількість студентів і фінальну суму.

- Підсумки виплат походять із завершених записів занять.

- Відомість зберігає рядки занять і ставки видимими.

- Звіти та відомості виплат використовують ті самі операційні факти.

Нотатки щодо логіки звітів

Ці нотатки пояснюють, як управлінські звіти пов'язують виручку, оплати, прибутковість груп, ризики відвідуваності та виплати викладачам.

Звіти щодо виручки мають розділяти нарахування й отримані оплати

Нараховані або виставлені суми й отримані оплати відповідають на різні питання. Нарахування показують, що школа виставила через рахунки. Отримані оплати показують, що фактично надійшло. Знижки, неоплачені залишки та витрати на виплати мають залишатися окремо видимими, щоб розрив ставав питанням збору оплат і операційної перевірки, а не загадкою в таблиці.

- Нарахована виручка походить з рядків рахунків.

- Отримана виручка походить із зафіксованих оплат і розподілів.

- Розрив допомагає знайти неоплачені залишки до закриття місяця.

Прибутковість груп залежить і від білінгу, і від даних виплат

Група може виглядати сильною за нарахуваннями, але слабкою за грошовою маржею, якщо оплати ще не надійшли. Порівняння виручки групи з витратами на виплати викладачам допомагає керівнику оцінити внесок групи в результат до накладних витрат, оренди, податків та інших витрат школи.

- Виручка групи походить із рахунків студентів.

- Витрати на виплати походять із відомостей викладачів.

- Валова маржа і грошова маржа пояснюють різні частини бізнес-результату.

Звіти мають вести назад до джерел даних

Коли керівник ставить питання до цифри, звіт має вести назад до рахунків, оплат, рішень щодо відвідуваності, історії занять або відомостей виплат. Так управлінська звітність залишається пояснюваною і зменшує ручну звірку.

- Розрив у виручці можна перевірити через рахунки та оплати.

- Ризики відвідуваності можна перевірити до того, як вони вплинуть на білінг.

- Підсумки виплат можна перевірити через рядки занять і ставки.